грудня 2020

Ігор Мазепа, Генеральний директор та засновник інвесткомпанії Concorde Capital, ділиться коментарями своєї команди аналітиків про викуп облігацій центробанками

Ігор Мазепа, Генеральний директор та засновник інвестиційної компанії Concorde Capital, повідомляє, що на думку Олександра Паращія, Глави аналітичного департаменту Concorde Capital, викуп облігацій центробанками не є таким «великим злом», як його оцінюють деякі експерти.

Викуп облігацій центробанками залишається, як і раніше, практично табуйованою темою в Україні. І настільки загадковою, що хтось Голові НБУ замість всебічної інформації про подібні викупи цінних паперів (а він, як банкір, у цих темах, напевно, не особливо розуміється) розповідає про страшилок – як «страждають» ті країни, чиї центробанки зважилися на такий викуп, «від високого рівня інфляції та курсових коливань» (це цитата з інтерв’ю Кирила Шевченка, голови НБУ для УП).

Олександр Паращій у своєму коментарі на facebook спробував показати статистику по країнах, центробанки яких наважилися на викуп цінних паперів.

Просто статистика. Список включає не зовсім розвинені країни, що викуповували цінні папери, а також країни, які не викуповували цінних паперів. Джерело: останній звіт МВФ щодо фінансової стабільності.

Ігор Мазепа наводить висновки Олександра Паращі:

Що ж ми маємо:

Країна, якою «не зайшов» викуп активів, – це Туреччина. Але там проблема точно не в тому, що їхній центробанк щось викуповував. Тому що там є суттєвіші проблеми (зокрема, прикладні питання щодо незалежності політики центробанку). Всі ці проблеми навіть змусили турецький ЦБ суттєво підняти ключову ставку наприкінці року. Ще один приклад країни з високою ключовою ставкою, яка також вдалася до викупу цінних паперів, – це Гана. І нічого в них «не зламалося».

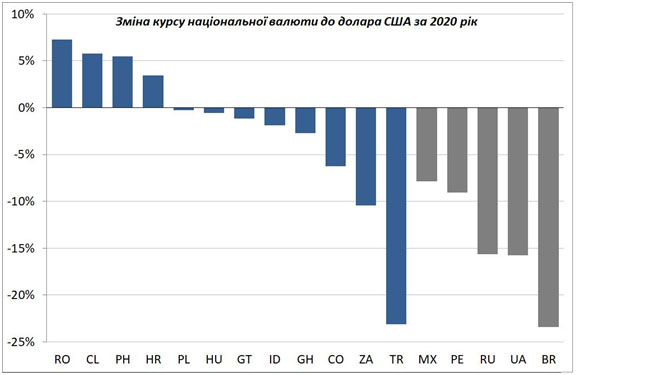

Не схоже, що країни, які викуповували цінні папери, мають більші проблеми із національною валютою, ніж інші країни. (Перший графік. Країни, центробанки яких викуповували цінні папери, позначені синіми кольорами).

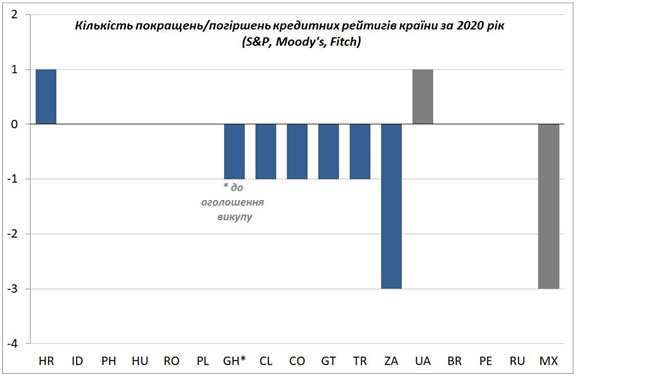

При цьому схоже, що проблеми у країн, які викуповували цінні папери, все ж таки проблем було трохи більше. Принаймні негативних переглядів суверенних кредитних рейтингів у таких країнах було більше (див. другий графік).

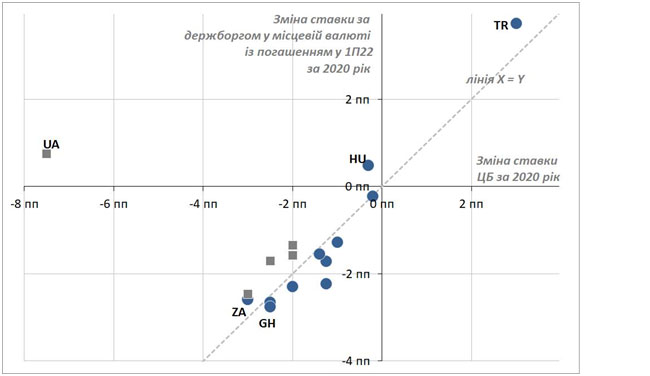

А ось у чому були помітно успішніші країни, ЦБ яких викуповували цінні папери – так це у зменшенні ставок по держпозиках. По більшості країн, які викуповували цінні папери (і виключно за ними), маємо таку ситуацію, що прибутковість їх цінних паперів (вартість залучення коштів державою) знизилася швидше за ставку центробанку (третій графік). І це стосується навіть Гани. Україна ж на цьому графіку – явний аутсайдер.

І тут знову можна згадати витяг із інтерв’ю Кирила Шевченка для УП: «Як формується ставка за кредитами? Якщо дохідність ОВДП на певному рівні, то для того, щоб фінансувати інші сегменти, залежно від їхньої ризикованості, банки будуть давати премію за ризик. Мінімальним рівнем є саме ставка за ОВДП».

Поділився Ігор Мазепа думкою Голови аналітичного департаменту інвесткомпанії Concorde Capital щодо викупу цінних паперів центробанками. Докладніше – читайте https://concordeoutlook.com.ua